PIT-37 – zeznanie o wysokości osiągniętego dochodu (poniesionej straty) w roku podatkowym.

To deklaracja służąca do rozliczania przychodów uzyskiwanych – a następnie rozliczanych – za pośrednictwem płatnika. Oznacza to innymi słowy, że zaliczki na podatek dochodowy opłaca za podatnika inna osoba/instytucja (jako płatnik).

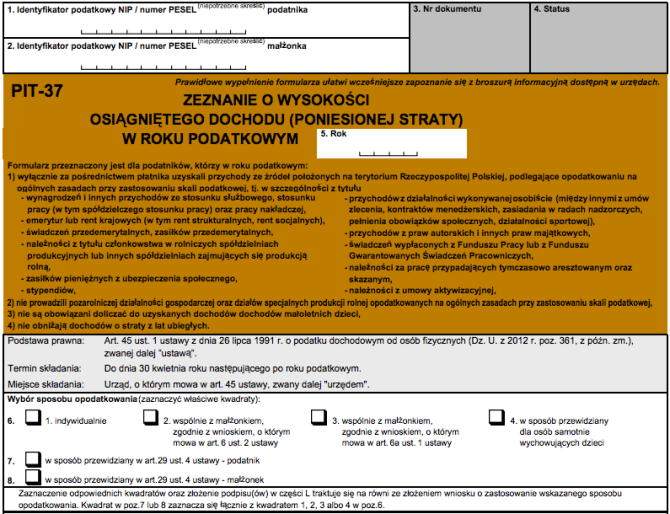

Formularze PIT-37 składają:

- osoby osiągające przychody z tytułu stosunku służbowego, stosunku pracy, spółdzielczego stosunku pracy i pracy nakładczej;

- pracujący na podstawie umów cywilnoprawnych (umowa o dzieło, umowa zlecenie);

- osoby otrzymujące należności tytułu kontraktów menedżerskich, zasiadania w radach nadzorczych;

- osoby otrzymujące należności z tytułu praw autorskich i praw pokrewnych;

- osoby otrzymujące należności z tytułu członkostwa w rolniczych spółdzielniach produkcyjnych;

- emeryci i renciści (także renty strukturalne i socjalne);

- osoby korzystające ze świadczeń i zasiłków przedemerytalnych.

- osoby osiągające przychody z tytułu zasiłków z ubezpieczenia społecznego, stypendiów, świadczeń z Funduszu Pracy lub Funduszu Gwarantowanych Świadczeń Pracowniczych, umów aktywizacyjnych czy też pracy jako osoba tymczasowo aresztowana albo skazana.

Skorzystanie z PIT-37 jest jednak wykluczone, jeśli podatnik:

- osiągnął przychody bez pośrednictwa płatnika, czyli sam dokonał zaliczek na poczet podatku;

- prowadził pozarolniczą działalność gospodarczą lub działalność w ramach jednego z działów specjalnych produkcji rolnej (przy ogólnych zasadach – skala podatkowa;

- jest zobowiązany do obniżenia dochodów o straty z ubiegłych lat;

- jest zobowiązany do doliczenia do swoich dochodów także dochodów małoletniego dziecka.

Z formularza PIT-37 skorzystać mogą również małżeństwa, pod warunkiem jednak, że oboje są uprawnieni do rozliczania się poprzez ten właśnie rodzaj deklaracji.

Podatnik doliczający do swoich dochodów przychody małoletniego dziecka musi złożyć dodatkowo załącznik PIT/M.

Warto pamiętać, że jeśli podatnik pracuje na podstawie umowy o pracę lub jest emerytem/rencistą i zarazem nie korzysta z żadnych ulg oraz nie rozlicza się wspólnie z małżonkiem (albo jako osoba samotnie wychowująca dziecko), to ma prawo wystąpić do płatnika (m.in. pracodawca, instytucja publiczna) o rozliczenie. Wtedy taka osoba nie musi samodzielnie składać deklaracji podatkowej. Pracownicy powinni jedynie złożyć pracodawcy oświadczenie PIT-12 (do 10 stycznia). Takiego obowiązku nie mają emeryci i renciści – organ rentowy (ZUS) automatycznie rozlicza (PIT-40A) takich podatników.

Osoba, którą rozliczyć może organ publiczny lub pracodawca, ma prawo oczywiście potraktować PIT-40 tylko jako informację i sama złożyć deklarację PIT-37 (lub inną – w zależności od rodzaju przychodu), aby np. móc przekazać 1% swojego podatku na rzecz wybranej OPP.

Termin złożenia: 30 kwietnia