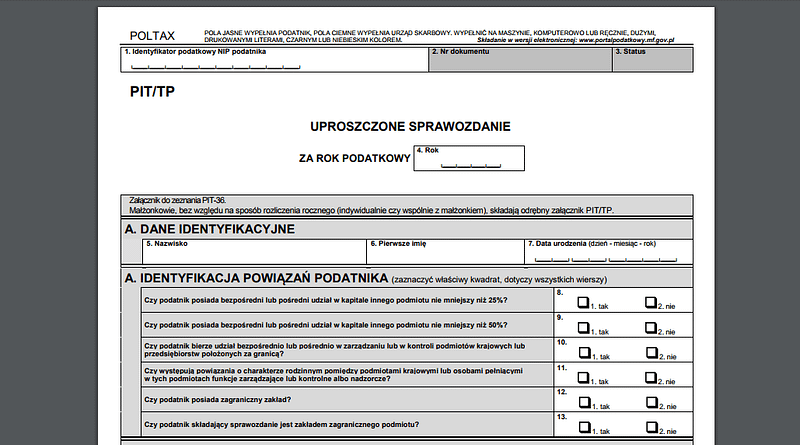

PIT/TP to nowy załącznik, przeznaczony dla niektórych przedsiębiorców rozliczających się na druku PIT-36. Dotyczy transakcji z tzw. podmiotami powiązanymi oraz firmami, których siedziba mieści się w tzw. rajach podatkowych.

Czym są podmioty powiązane? Z podmiotami powiązanymi mamy do czynienia m.in. w sytuacji gdy osoba fizyczna lub przedsiębiorstwo z Polski bierze udział w zarządzaniu przedsiębiorstwem położonym poza terytorium Polski albo przedsiębiorstwo mające siedzibę poza Polską, bierze udział w zarządzaniu podmiotem krajowym.

Podatnicy, którzy są zobowiązani do sporządzania dokumentacji podatkowej pomiędzy podmiotami powiązanym lub w przypadku dokonywania płatności na rzecz podmiotu z tzw. raju podatkowego, mają obowiązek złożenia również załącznika PIT/TP. Należy złożyć go łącznie z rocznym rozliczeniem podatkowym na formularzu PIT-36.

PIT/TP dotyczy wyłącznie podatników, których przychody lub koszty przekroczyły w roku podatkowym 10 000 000 euro (w 2018 roku kwota ta została przeliczona na 44 240 000 zł). Chodzi tu o wszystkie transakcje, a nie tylko transakcje z podmiotami powiązanymi.

Załącznik PIT/TP został wprowadzony, aby umożliwić urzędom skarbowym pozyskanie informacji w celu oceny ryzyka zaniżenia dochodów w transakcjach pomiędzy podmiotami powiązanymi.

Zachęcamy do przekazania 1,5% podatku na rzecz Fundacji Onkologicznej Alivia:

Alivia juz od ponad 12 lat pomaga chorym na raka w finansowaniu nierefundowanych terapii, konsultacji, niezbędnych badań i dojazdów do ośrodka leczenia. Rozlicz PIT i przekaż 1,5% podatku dla chorych na raka. Dzięki Twojemu wsparciu będziemy mogli dalej pomagać chorym walczyć o najlepsze leczenie, ich zdrowie i dłuższe życie. Pomóż nam walczyć dalej! Wpisz w swoją deklarację KRS 0000358654

Dowiedz się więcej: https://alivia.org.pl/wspieraj/1procent/