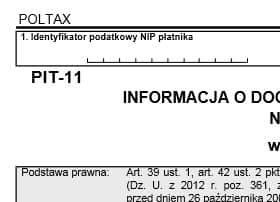

Jeżeli pracownik nie prowadzi działalności gospodarczej ani nie jest zarejestrowanym podatnikiem podatku od towarów i usług, jako jego identyfikator podatkowy należy podać PESEL.

Jeżeli pracownik nie prowadzi działalności gospodarczej ani nie jest zarejestrowanym podatnikiem podatku od towarów i usług, jako jego identyfikator podatkowy należy podać PESEL.

Jeśli pracownik oprócz zatrudnienia u pracodawcy, prowadzi działalność gospodarczą lub z innego względu odpowiednim dla niego identyfikatorem jest NIP, pracodawca na formularzu PIT-11 również powinien podać NIP. O takiej konieczności, pracownik powinien poinformować pracodawcę.

Za błędne wpisanie identyfikatora podatkowego (PESEL zamiast NIP lub NIP zamiast PESEL) nie są przewidziane żadne kary.