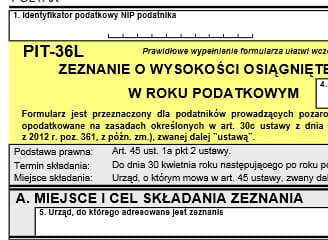

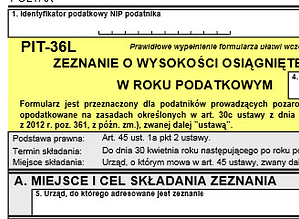

PIT-36L – zeznanie o wysokości osiągniętego dochodu (poniesionej straty) w roku podatkowym.

PIT-36L – zeznanie o wysokości osiągniętego dochodu (poniesionej straty) w roku podatkowym.

To formularz, z którego korzystają jedynie podatnicy rozliczający się z prowadzonej przez siebie działalności gospodarczej podatkiem liniowym (19%). Rozliczając w ten sposób dochody za 2012 r., należało do 20 stycznia tego roku złożyć w urzędzie skarbowym informację o chęci korzystania z tej konkretnie formy opodatkowania. W przypadku rozpoczęcia działalności już po tym terminie – dana osoba powinna złożyć informację do CEiDG-1 lub w urzędzie skarbowym (nie później niż w dniu uzyskania pierwszych przychodów).

Podatnik rozliczający się za pomocą PIT-36L może wypełniać również inne deklaracje, jeśli oczywiście osiąga przychody z innych – niż rozliczane podatkiem liniowym – źródeł.

Deklaracją PIT-36L nie mogą rozliczać się wspólnie małżeństwa. Wykluczone jest również rozliczenie jako osoba samotnie wychowująca dziecko. Osoby korzystające z podatku liniowego nie mają prawo rozliczać wspólnie także innych dochodów, które wpisuje się na standardowych drukach PIT-36 i PIT-37.

Za pomocą PIT-36L odliczyć można jedynie:

- składki na ZUS,

- składki zdrowotne,

- ulgę abolicyjną,

- składkę na IKZE.

Podatnik posiada również prawo przekazania 1% podatku na rzecz organizacji pożytku publicznego (OPP).

Należy pamiętać, że osoba która w danym roku podatkowym uzyskała przychody z tytułu wykonywania usług (nie dotyczy sprzedaży towarów) na rzecz byłego lub obecnego pracodawcy, to musi rozliczyć się drukiem PIT-36. W takiej sytuacji nie przysługuje bowiem możliwość korzystania z opodatkowania liniowego.

Termin złożenia: 30 kwietnia