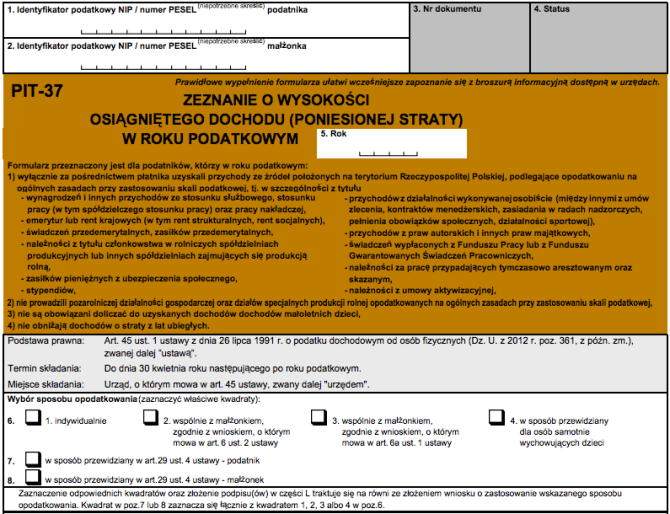

Formularz PIT-37 wypełniają podatnicy, którzy pracowali na umowę o pracę, umowę zlecenie lub umowę o dzieło. W niektórych przypadkach należy dołączyć do formularza załącznik. Najczęściej jest to załącznik PIT/O (nie mylić z PIT zerowym). Od 2015 obowiązuje też nowy załącznik PIT/UZ. W sumie, istnieją cztery załączniki, które można dołączyć do PIT-37.

1. Załącznik PIT/O („O” jak „Odliczenia”)

- ulga za darowizny – odliczenie darowizn na cele pożytku publicznego, na cele kościelne oraz honorowe krwiodawstwo. W załączniku PIT/O odliczamy zarówno darowizny na cele kultu religijnego wynikające z ustawy o podatku dochodowym od osób fizycznych, jak i darowizny na cele charytatywno-opiekuńcze Kościoła, które należy wykazać w wierszu „darowizny wynikające z odrębnych ustaw”.

- ulga rehabilitacyjna – ulga dla osób niepełnosprawnych, m. in. odliczenie wydatków na leki, na sprzęt rehabilitacyjny, dojazd do ośrodków leczniczych, opiekę pielegniarską, pobyt na turnusach rehabilitacyjnych.

- zwrot nienależnie pobranych świadczeń – odliczenia świadczeń, np. rent, zasiłków, które zostały przyznane na podstawie np. błędnych informacji i które w związku z tym podatnik zwrócił

- ulga internetowa – odliczenie wydatków na korzystanie z internetu

- odliczenie wpłat na IKZE – indywidualne konto zabezpieczenia emerytalnego

- ulga za zatrudnienie pomocy domowej – odliczenie składek na ubezpieczenia społeczne ponoszonych w związku z umową aktywizacyjną (na zasadzie praw nabytych)

- ulga za wyszkolenie uczniów – ulga dla przedsiębiorców, którzy szkolili uczniów lub pracowników w celu przygotowania zawodowego (na zasadzie praw nabytych)

- ulga na dzieci – odliczenie od podatku dla osób wychowujących dzieci

- ulga na nowe technologie – przeznaczona dla przedsiębiorców

- ulga abolicyjna – ulga dla osób, które pracowały za granicą w państwie, z którego podatek oblicza się metodą proporcjonalnego odliczenia

2. Załącznik PIT/D

- ulga odsetkowa – odliczenie odsetek od kredytu hipotecznego (na zasadzie praw nabytych)

- inne odliczenia z tytułu wydatków mieszkaniowych – stara ulga budowlana i ulga remontowa (na zasadzie praw nabytych)

3. Załącznik PIT-2K

- oświadczenie o wysokości wydatków związanych z inwestycją służącą zaspokojeniu potrzeb mieszkaniowych (potrzebne do ulgi odsetkowej, ale tylko w pierwszym roku)

4. Załącznik PIT/UZ

- nowy załącznik, obowiązuje od 1 stycznia 2015 roku. Przeznaczony do wykazania nadwyżki ulgi na dzieci, jeśli przekracza kwotę podatku dochodowego.

Obejrzyj film przedstawiający jak wypełnić PIT-37 z załącznikiem PIT/O.

Więcej informacji: Rozliczenie PIT przez Internet