Najłatwiej rozliczyć PIT-37 korzystając z programu do PIT, który przeprowadzi przez wszystkie kroki rozliczenia PIT. Dla zainteresowanych podajemy też jak rozliczyć ten formularz krok po kroku w wersji tradycyjnej.

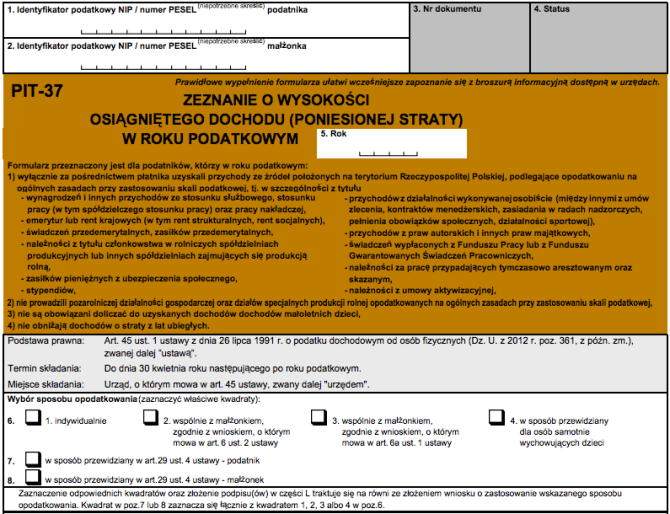

1. Identyfikator podatkowy podatnika

Wpisujemy tutaj swój identyfikator. W większości przypadków osoby wypełniające PIT-37 powinny wpisać tutaj swój PESEL.

2. Identyfikator podatkowy małżonka

Jeżeli rozliczamy się wspólnie z małżonkiem, powinniśmy wpisać również jego PESEL. Jeżeli mamy małżonka, ale rozliczamy się oddzielnie, zostawiamy to pole puste.

5. Rok podatkowy

W tym polu wpisujemy rok podatkowy, za który składamy zeznanie. W roku 2016 wpisujemy więc w tym miejscu rok 2015.

6. Wybór sposobu opodatkowania

Wybieramy w tym miejscu, czy rozliczamy się indywidualnie, z małżonkiem czy jako osoba samotnie wychowująca dziecko. Jeżeli chcemy rozliczyć się z małżonkiem, w większości przypadków zaznaczamy pole „wspólnie z małżonkiem, zgodnie z wnioskiem, o którym mowa w art. 6 ust. 2 ustawy”. Pole „wspólnie z małżonkiem, zgodnie z wnioskiem, o którym mowa w art. 6a ust. 1 ustawy” przeznaczone jest dla osób, których małżonek zmarł w trakcie roku podatkowego lub po zakończeniu roku podatkowego, ale przed złożeniem deklaracji PIT.

A. Miejsce i cel składania zeznania

Podajemy nazwę i adres urzędu skarbowego zgodnego z naszym miejscem zamieszkania oraz zaznaczamy, czy jest to zwykłe złożenie zeznania, czy też jego korekta.

B. Dane identyfikacyjne i aktualny adres zamieszkania

Podajemy adres zamieszkania (nie zameldowania).

Mieszkańcy Warszawy często zastanawiają się i błędnie wypełniają pola Powiat i Gmina. Zgodnie z przepisami o podziale administracyjnym, od 2002 roku Warszawa jest gminą mającą status miasta na prawach powiatu. W polu Powiat należy więc wpisać Warszawa (to samo dotyczy innych miast na prawach powiatu, np. Gdańsk, Katowice, Kraków, Łódź). W Polu Gmina również wpisujemy Warszawa. Wpisywane często w tym miejscu Śródmieście, Mokotów, Żoliborz itp. są dzielnicami, a nie gminami.

C. Dochody / straty ze źródeł przychodów

Tą część wypełniamy na podstawie PITu-11 otrzymanego od pracodawcy lub PITu-40A albo PITu-11A otrzymanego od organu rentowego (ZUS albo KRUS).

Jeśli otrzymaliśmy tylko jeden PIT, po prostu przepisujemy kwoty z tego PITu do takich samych rubryk w PIT-37. Jeśli, przykładowo pracowaliśmy na umowę zlecenie, w PIT-11 nasze przychody, koszty uzyskania przychodów, dochód i zaliczki pobrane przez płatnika będą znajdowały się w wierszu „działalność wykonywana osobiście”. Wszystkie kwoty z tego wiersza przepisujemy więc do tego samego wiersza w PIT-37. Następnie te same kwoty wpisujemy w wierszu RAZEM.

Jeśli mamy więcej niż jeden PIT, ponieważ na przykład pracowaliśmy u dwóch różnych firm, albo otrzymywaliśmy emeryturę i jednocześnie pracowaliśmy, musimy wpisać do PITu-37 kwoty ze wszystkich PITów. Jeśli mamy, np. dwa PITy-11 i oba za umowę o dzieło albo zlecenie, należy zsumować kwoty z tych obu PITów i wpisać w wierszu „działalność wykonywana osobiście” sumy odpowiednich kwot. Jeśli mamy PIT-11 i PIT-11A przepisujemy do odpowiednich wierszów kwoty z tych formularzy i na koniec pamiętamy, aby w wierszu RAZEM zsumować te kwoty (np. w polu 64 wpisujemy sumę z pól 37, 42, 44, 47, 52, 57 i 59).

D. Odliczenia od dochodu

Składki na ubezpieczenia społeczne

Wysokość składek przekazanych na ubezpieczenia społeczne również znajdziemy w deklaracji PIT-11.

Dochód po odliczeniu składek na ubezpieczenia społeczne

Od dochodu, czyli kwoty, którą wcześniej wpisaliśmy w pozycji 66 odejmujemy kwotę składek na ubezpieczenia społeczne i wynik tego odejmowania wpisujemy w tej pozycji. Jeśli pracodawca nie przekazywał za Ciebie składek na ubezpieczenie społeczne, ponieważ np. jesteś studentem i pracowałeś na umowę zlecenie, do tej pozycji wpisujesz po prostu kwotę dochodu z pozycji 66.

Odliczenia wykazane w załącznikach

W tych pozycjach wpisujemy ewentualne odliczenia od dochodu jakie wykazaliśmy w załącznikach PIT/O albo PIT/D. W załączniku PIT/O możemy odliczyć od dochodu darowizny, ulgę rehabilitacyjną, zwrot nienależnie pobranych świadczeń, ulgę na internet, wydatki na IKZE (indywidualne konto zabezpieczenia emerytalnego). W załączniku PIT/D wykazujemy natomiast ulgę odsetkową.

Dochód po odliczeniach

Jeśli nie skorzystaliśmy z żadnej ulgi, wpisujemy w tym wierszu tą samą kwotę co w wierszu „dochód po odliczeniu składek na ubezpieczenie społeczne”. Jeśli skorzystaliśmy z ulgi kwotę tej ulgi (lub ulg) musimy odjąć od dochodu. Od kwoty z wiersza „dochód po odliczeniu składek na ubezpieczenie społeczne” odejmujemy więc kwotę naszej ulgi lub sumy wszystkich ulg. Suma tych ulg nie może jednak przekroczyć naszego dochodu (dochód po odliczeniu wszystkiego nie może być ujemny). Warto więc zwrócić uwagę na informacje pod odpowiednimi polami mówiące o kwotach z różnych pozycji i których pozycji nie mogą one przekroczyć.

Należy również zwrócić uwagę, że jeśli rozliczamy się wspólnie z małżonkiem, niektóre odliczenia wpisujemy i dla męża, i dla żony, a niektóre musimy ująć wspólnie.

E. Obliczenie podatku

Podstawa obliczenia podatku

Jeśli rozliczamy się indywidualnie, wpisujemy w tej pozycji kwotę dochodu po odliczeniach. Jeśli rozliczamy się z małżonkiem lub jako osoba samotnie wychowująca dziecko, wpisujemy połowę kwoty dochodu po odliczeniach. Podstawę obliczenia podatku należy zaokrąglić do pełnych złotych.

Obliczony podatek

Jeżeli podstawa obliczenia podatku wyniosła mniej niż 85 529 zł obowiązuje nas podatek w wysokości 18%. Liczymy więc 18% z podstawy obliczenia podatku i od tej kwoty odejmujemy jeszcze kwotę zmniejszającą podatek. W 2014 roku jest to 556,02 zł. Jeśli wynik okaże się liczbą ujemną, wpisujemy kwotę 0 zł.

Jeśli obowiązuje nas wyższa stawka podatkowa – 32% – podatek wynosi 14 839, 02 zł plus 32% nadwyżki ponad 85 528 zł.

Jeżeli rozliczamy się z małżonkiem lub jako samotny rodzic kwotę podatku musimy pomnożyć razy dwa i dopiero tą kwotę wpisać w tej pozycji.

Przeczytaj też: Jak obliczyć podatek dochodowy?

Doliczenia do podatku

Ta pozycja dotyczy tylko niektórych osób, tych którzy otrzymali zwrot wcześniej odliczonych kwot. Są to między innymi osoby, które skorzystały z odliczeń od podatku z tytułu wydatków poniesionych na własne potrzeby mieszkaniowe a następnie wycofały ze spółdzielni wpłaconą kwotę, zmienili przeznaczenie budynku z mieszkalnego na użytkowy albo sprzedały grunt pod budowę. Doliczenia do podatku muszą dokonać również osoby, które na przykład otrzymały zwrot wpłaconej i odliczonej wcześniej od podatku kwoty na organizację pożytku publicznego.

Przeczytaj też: Co to jest kwota doliczeń do podatku w PIT-37?

Podatek

W większości przypadków (jeśli nie mieliśmy żadnych doliczeń do podatku) przepisujemy do tej pozycji kwotę z pozycji „obliczony podatek”.

F. Odliczenia od podatku

Składki na ubezpieczenie zdrowotne

Wysokość pobranych składek na ubezpieczenie zdrowotne znajdziesz w swoim formularzu PIT-11, PIT-11A lub PIT-40A.

Odliczenia od podatku z załącznika PIT/O

W tej pozycji wpisujemy ewentualne ulgi podatkowe, jakie wykazaliśmy w załączniku PIT/O. Najczęściej jest to ulga na dzieci.

Podatek po odliczeniach

Od kwoty podatku obliczonego w części E odejmujemy składki na ubezpieczenie zdrowotne oraz ewentualne ulgi podatkowe.

Odliczenia od podatku wydatków mieszkaniowych

Jeśli korzystamy z ulgi mieszkaniowej, wypełniamy załącznik PIT/D oraz wpisujemy tutaj odpowiednie kwoty.

G. Obliczenie zobowiązania podatkowego

Podatek należny

W większości przypadków należy wpisać w tym miejscu kwotę, którą wpisaliśmy wyżej jako „podatek po odliczeniach”. Jeśli korzystaliśmy z ulgi mieszkaniowej, odejmujemy tą kwotę od „podatku po odliczeniach” i dopiero tą podajemy jako „podatek należny”.

Suma zaliczek pobranych przez płatników

Wracamy do części C aby skopiować odpowiednie kwoty. W przypadku rozliczenia indywidualnego podajemy kwotę z pozycji 67. Jeżeli rozliczamy się z małżonkiem lub jako samotny rodzic, sumujemy zaliczki pobrane przez naszych płatników i przez płatników małżonka / dziecka, czyli kwotę z pozycji 67 i 98.

Do zapłaty

W tej pozycji sprawdzamy, czy mamy jakiś podatek do zapłacenia. Od „podatku należnego” odejmujemy „sumę zaliczek pobranych przez płatników”. Jeśli wynik będzie liczbą ujemną, wpisujemy 0. Jeśli będzie liczbą dodatnią, tyle musimy zapłacić urzędowi skarbowemu.

Nadpłata

W tej pozyji sprawdzamy, czy mamy jakąś nadpłatę, którą urząd skarbowy musi nam zwrócić. Od „sumy zaliczek pobranych przez płatników” odejmujemy „podatek należny”. Jeśli wynik będzie liczbą dodatnią, tyle urząd skarbowy musi nam zwrócić. Jeśli będzie liczbą ujemną, wpisujemy w tym polu 0.

Przeczytaj też: Co oznacza nadpłata w PIT-37

H. Informacja o dochodach (przychodach) wykazywanych na podstawie art. 45 ust. 3c ustawy

W tej pozycji należy podać dochody z takich źródeł jak odsetki od papierów wartościowych, dywidendy, udziały w funduszach kapitałowych, przychody z tytułu posiadania papierów wartościowych zapisanych na rachunkach zbiorczych.

I. Wniosek o przekazanie 1% podatku należnego na rzecz OPP

Pozycja nieobowiązkowa, ale wypełniania przez większość podatników. Możemy wskazać w tym miejscu KRS Organizacji Pożytku Publicznego, której chcemy przekazać 1% podatku. Podajemy tę kwotę obliczając 1% od kwoty podatku należnego i zaokrąglamy w dół do pełnych dziesiątek groszy.

J. Informacje uzupełniające

W tym miejscu mamy możliwość podania celu szczegółowego, na który chcemy przekazać 1% podatku. Może to być na przykład konkretny podopieczny wybranej przez nas fundacji.

K. Informacje o załącznikach

Jeżeli korzystamy z ulg, które zawarliśmy w odpowiednich załącznikach, w tej części wpisujemy liczbę tych załączników.

L. Oświadczenie i podpis

Podpisujemy się i deklaracja gotowa.

Dla ułatwienia – program Rozliczenie PIT

Wypełnienie PITu-37 wymaga dokładności i koncentracji. Wpisanie niepoprawnych kwot może skutkować karami finansowymi a w najlepszym przypadku koniecznością ponownego wypełniania zeznania i składania korekty. Dodawanie i odejmowanie odpowiednich kwot, obliczanie podatku i sprawdzanie czy wszystko zostało wpisane prawidłowo i w odpowiednich rubrykach jest również czasochłonne.

Dużym ułatwienem będzie skorzystanie z programu do rozliczeń PITu, jaki możesz pobrać zupełnie bezpłatnie z tej strony. Program poprowadzi Cię przez wszystkie kroki, obliczy odpowiednie kwoty a na koniec nawiąże połączenie z systemem e-Deklaracje i umożliwi wysłanie PITu do urzędu skarbowego. Wszystko online, bez wychodzenia z domu.

Obejrzyj film przedstawiający jak krok po kroku wypełnić PIT-37 z programem PIT.

Umowa o pracę, rozliczenie indywidualne, bez ulg podatkowych:

Umowa o pracę, rozliczenie z małżonkiem, ulga podatkowa na dziecko: