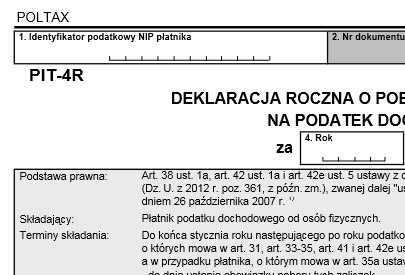

PIT-4R jest to deklaracja roczna o pobranych zaliczkach na podatek dochodowy. Pracodawcy wypełniają jedną deklarację PIT-4R, w której ujmują zaliczki pobrane od wynagrodzeń wszystkich pracowników.

PIT-4R jest to deklaracja roczna o pobranych zaliczkach na podatek dochodowy. Pracodawcy wypełniają jedną deklarację PIT-4R, w której ujmują zaliczki pobrane od wynagrodzeń wszystkich pracowników.

Jak prawidłowo, krok po kroku, wypełnić tą deklarację?

A. Miejsce i cel składania deklaracji

Deklarację PIT-4R należy złożyć do urzędu skarbowego właściwego ze względu na nasze miejsce zamieszkania (jeżeli składamy ją jako osoba fizyczna) lub ze względu na miejsce prowadzenia lub siedzibę działalności.

B. Dane identyfikacyjne płatnika

Jeżeli prowadzimy działalność gospodarczą jako osoba fizyczna, zaznaczamy odpowiedni kwadrat i podajemy swoje imię, nazwisko i datę urodzenia. W przeciwnym wypadku podajemy Regon naszej firmy, spółki czy organizacji.

C. Wykaz należnych zaliczek na podatek dochodowy za poszczególne miesiące roku podatkowego

W tej części należy podać pobrane zaliczki na podatek dochodowy, pomniejszone o ubezpieczenie zdrowotne.

1. Zaliczki na podatek obliczone przez płatników, o których mowa w art. 31 i art. 42e ust. 1 ustawy

W tej części należy wykazać zaliczki pobrane z tytułu przychodów:

- ze stosunku służbowego,

- ze stosunku pracy,

- z pracy nakładczej,

- ze spółdzielczego stosunku pracy,

- z zasiłków pieniężnych z ubezpieczenia społecznego wypłacanych przez zakłady pracy, a w przypadku spółdzielni pracy – wypłat z tytułu udziału w nadwyżce bilansowej.

2. Zaliczki na podatek obliczone przez płatników, o których mowa w art. 33-35 ustawy

W tej części należy wykazać zaliczki pobrane z tytułu przychodów:

- z emerytur i rent, rent strukturalnych, rent socjalnych,

- ze świadczeń i zasiłków przedemerytalnych,

- z emerytur i rent zagranicznych,

- z dniówek obrachunkowych.

3. Suma należnych zaliczek za poszczególne miesiące roku podatkowego wykazanych w wierszach 1 i 2

Tutaj należy podać sumę zaliczek jakie zostały pobrane w poszczególnych miesiącach, a więc w pozycji 45. należy wpisać sumę z pozycji 9. i 33. i odpowiednio dla kolejnych miesięcy.

4. Zaliczki na podatek, których pobór został ograniczony na podstawie art. 32 ust. 2 ustawy

Ta i kolejna część dotyczą świadczeń nieodpłatnych, np. świadczeń w naturze. Zgodnie z podanym artykułem ustawy jeśli świadczenia takie przysługują pracownikowi za okres dłuższy niż miesiąc, przy obliczaniu zaliczek za poszczególne miesiące należy przyjąć ich wartość w wysokości przypadającej na jeden miesiąc. Czasami jednak niemożliwe jest określenie, jaka wysokość tych świadczeń przypada na jeden miesiąc, a doliczenie całej wartości w miesiącu ich uzyskania spowodowałoby niewspółmiernie wysoką zaliczkę w stosunku do wynagrodzenia finansowego. W takiej sytuacji pracodawca, na wniosek pracownika, powinien ograniczyć pobór zaliczki za dany miesiąc i pobrać pozostałą część zaliczki w następnych miesiącach.

W tej części należy więc wykazać zaliczki, których pobór w takiej sytuacji, na wniosek pracownika został ograniczony.

5. Zaliczki, które przypadały do pobrania w związku z ograniczeniem poboru zaliczek w poprzednich miesiącach na podstawie art. 32 ust. 2 ustawy

Ta część również dotyczy sytuacji opisanej wyżej. Należy wykazać tutaj zaliczki pobrane w następnych miesiącach po miesiącach, w których zostały ograniczone.

6. Dodatkowo pobrany podatek wynikający z rozliczenia za rok ubiegły

Ta i kolejna część dotyczy pracodawców, którzy na wniosek swoich pracowników dokonują rocznego rozliczenia podatku za nich.

Zgodnie z przepisami różnicę między podatkiem wynikającym z rocznego obliczenia a sumą zaliczek pobranych za miesiące od stycznia do grudnia należy pobrać z dochodu za marzec roku następnego. Tą kwotę wpisujemy więc w tej części, przy miesiącu marzec. W niektórych sytuacjach konieczne będzie jednak wpisanie tej kwoty w innym miesiącu.

Na wniosek pracownika, pracodawca powinien pobrać opisaną kwotę w kwietniu, a nie w marcu. Jeżeli pracownik zakończy pracę przed marcem, opisaną kwotę należy pobrać za miesiąc, za który została pobrana ostatnia zaliczka, a więc za styczeń lub luty.

7. Nadpłaty wynikające z rozliczenia za rok ubiegły oraz zwrot nadpłat w gotówce, zaliczone na poczet należnej zaliczki

Opisaną w poprzedniej części różnicę należy wpłacić na rachunek urzędu skarbowego (tego samego, do którego składamy PIT-4R) wraz z zaliczkami za te miesiące. Jeśli z obliczenia rocznego wynikła niedopłata, należy zaliczyć ją na poczet zaliczki należnej za marzec, a jeżeli po pobraniu tej zaliczki pozostała nadpłata, należy zwrócić ją pracownikowi w gotówce.

W tej części należy wykazać właśnie te zwrócone nadpłaty.

8. Pobrany podatek, przekazany na PFRON oraz zakładowy fundusz rehabilitacji osób niepełnosprawnych albo zakładowy fundusz aktywności

Jeśli pobierany był opisany podatek, należy wykazać go w tej części.

9. Zaliczki na podatek pobrane od świadczeń z tytułu działalności określonej w art. 13 pkt 2 i 4-9 oraz art. 18 ustawy

W tej części chodzi o świadczenia:

- z tytułu działalności artystycznej, literackiej, naukowej, trenerskiej, oświatowej, publicystycznej i sportowej,

- z działalności polskich arbitrów uczestniczących w procesach arbitrażowych z partnerami zagranicznymi,

- otrzymywane przez osoby wykonujące czynności związane z pełnieniem obowiązków społecznych lub obywatelskich,

- otrzymywane przez biegłych w postępowaniu sądowym, dochodzeniowym i administracyjnym, oraz płatników i inkasentów należności publicznoprawnych, a także przychody z tytułu udziału w komisjach powoływanych przez organy władzy lub administracji państwowej albo samorządowej,

- otrzymywane przez osoby należące do składu zarządów, rad nadzorczych, komisji lub innych organów stanowiących osób prawnych,

- uzyskane na podstawie umów o zarządzanie przedsiębiorstwem, kontraktów menedżerskich lub umów o podobnym charakterze.

10. Zaliczki na podatek pobrane od innych należności, w tym wynikających z umowy aktywizacyjnej

W tej części pobrane zaliczki powinny wykazać osoby prowadzące gospodarstwo domowe, które zawarły umowę aktywizacyjną z pomocą domową i które jako płatnicy mają obowiązek poboru miesięcznej zaliczki na podatek dochodowy.

11. Pobrany podatek do przekazania do urzędu skarbowego za poszczególne miesiące roku podatkowego

Sumujemy kwoty w poszczególnych miesiącach z wierszy 3, 5, 6, 9 i 10 i odejmujemy od tej sumy kwoty z wierszy 4, 7 i 8.

12. Wynagrodzenie z tytułu terminowego wpłacania podatku dochodowego za poszczególne miesiące, zgodnie z art. 28 Ordynacji podatkowej

Zgodnie z wymienionym artykułem ustawy za terminowe wpłacanie podatku przysługuje zryczałtowane wynagrodzenie. Obecnie wynosi ono 0,3% kwoty pobranych zaliczek. Kwoty te należy zaokrąglić do pełnych złotych.

13. Należne kwoty do wpłaty za poszczególne miesiące roku podatkowego

Zgodnie z podpowiedzią w formularzu, od kwot za poszczególne miesiące z wiersza 11 należy odpowiednio odjąć kwoty z wiersza 12.