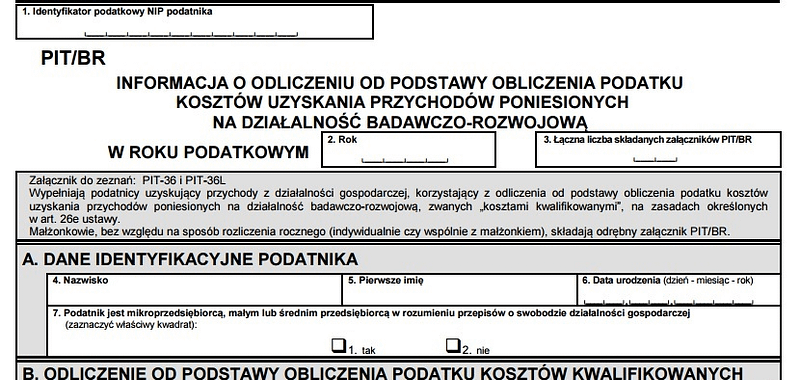

PIT/BR to nowy załącznik, który wprowadzony został w kwietniu 2016 roku a większość podatników pierwszy raz skorzysta z niego w 2017 roku, aby rozliczyć dochody z 2016 roku. Załącznik służy do wykazania wydatków, które mogą być odliczone w ramach ulgi badawczo-rozwojowej.

Ulga badawczo-rozwojowa weszła w życie na początku 2016 roku, a korzystać z niej mogą przedsiębiorcy, którzy prowadzą działalność badawczo-rozwojową.

Załącznik PIT/BR (Informacja o odliczeniu od podstawy obliczenia podatku kosztów uzyskania przychodów poniesionych na działalność badawczo-rozwojową) należy dołączyć do formularza PIT-36 lub PIT-36L, w zależności, czy korzystamy z opodatkowania na zasadach ogólnych czy podatkiem liniowym.

W załączniku należy wykazać tzw. koszty kwalifikowane, czyli wydatki, które podlegają odliczeniu. Są to wydatki poniesione na:

- wynagrodzenia i składki pracowników,

- nabycie materiałów i surowców,

- ekspertyzy, opinie, usługi doradcze,

- odpłatne korzystanie z aparatury naukowo-badawczej,

- odpisy amortyzacyjne od środków trwałych oraz wartości niematerialnych i prawnych.

Pełny spis kosztów kwalifikowanych znajduje się w Art. 26e. ustawy o podatku dochodowym od osób fizycznych.

Przedsiębiorcy, którzy prowadzą badania podstawowe powinni wypełnić również część D załącznika PIT/BR, gdzie należy wpisać dane jednostki naukowej, z którą została zawarta umowa lub porozumienie. Ustawa definuje „badania podstawowe” jako oryginalne prace badawcze, eksperymentalne lub teoretyczne podejmowane przede wszystkim w celu zdobywania nowej wiedzy o podstawach zjawisk i obserwowalnych faktów bez nastawienia na bezpośrednie zastosowanie komercyjne.