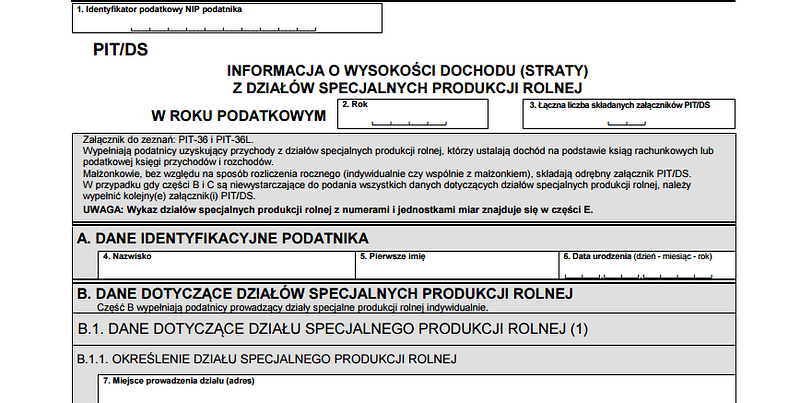

PIT/DS to nowy załącznik, który pierwszy raz będzie stosowany do rozliczania dochodów za 2016 rok (w 2017 roku). Przeznaczony jest dla niektórych przedsiębiorców prowadzących działy specjalne produkcji rolnej.

Z załącznika PIT/DS powinni skorzystać podatnicy, którzy prowadzą działy specjalne produkcji rolnej i dochód ustalają na podstawie prowadzonych ksiąg (podatkowa księga przychodów i rozchodów albo księgi rachunkowe). Dotychczas ich obowiązkiem było składanie formularza PIT-6. Od 2017 roku (czyli w rozliczeniu za 2016 rok) zamiast deklaracji PIT-6 powinni wypełnić załącznik PIT/DS, który należy dołączyć do formularza PIT-36 lub PIT-36L.

Zmiany nie dotyczą podatników, którzy dochód z działów specjalnych ustalają przy zastosowaniu norm szacunkowych dochodu. Te osoby powinny rozliczyć się według dotychczasowych zasad, składając deklarację PIT-6.

W załączniku PIT/DS (Informacja o wysokości dochodu (straty) z działów specjalnych produkcji rolnej) należy zamieścić adres prowadzenia działalności, rodzaj produkcji, numer działu i rozmiar a także przychody, koszty uzyskania przychodu i dochód z każdego działu specjalnego.

Część B załącznika przeznaczona jest dla osób, które indywidualnie prowadzą działy specjalne produkcji rolnej, a część C dla tych, którzy prowadzą je wspólnie z innym podatnikiem lub podatnikami albo w formie spółki.

Do działów specjalnych produkcji rolnej zalicza się:

- Uprawy w szklarniach, tunelach foliowych ogrzewanych, uprawy grzybów, roślin in vitro, hodowlę entomofagów

- Chów i hodowlę bydła rzeźnego i mlecznego poza gospodarstwem rolnym

- Chów i hodowlę owiec i koni poza gospodarstwem rolnym

- Chów i hodowlę trzody chlewnej poza gospodarstwem rolnym

- Chów i hodowlę drobiu

- Pozostały chów i hodowlę zwierząt (zwierzęta futerkowe, laboratoryjne, jedwabniki, pasieki, hodowlę dżdżownic, ryb akwariowych, psów i kotów rasowych)

W części E załącznika PIT/DS znajduje się pełny wykaz działów specjalnych z numerami i jednostkami miar.