Deklarację VAT-7 podatnicy często nazywają „PIT-7”, ale jest to błąd. PIT jest to podatek od dochodów, natomiast VAT to podatek od towarów i usług. Formularz VAT-7 składają co miesiąc przedsiębiorcy – osoby prowadzące działalność gospodarczą oraz tzw. osoby prawne (np. spółki z o.o.).

Deklarację VAT-7 podatnicy często nazywają „PIT-7”, ale jest to błąd. PIT jest to podatek od dochodów, natomiast VAT to podatek od towarów i usług. Formularz VAT-7 składają co miesiąc przedsiębiorcy – osoby prowadzące działalność gospodarczą oraz tzw. osoby prawne (np. spółki z o.o.).

Jak krok po kroku wypełnić PIT-7 (VAT-7!)

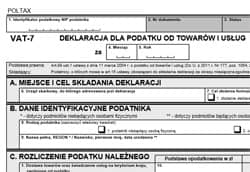

Część A – Miejsce i cel składania deklaracji

Deklarację VAT-7 należy złożyć w urzędzie skarbowym właściwym ze względu na wykonywanie czynności podlegających opodatkowaniu. Jeśli takie czynności wykonywane są w kilku miejscach, deklarację należy złożyć w urzędzie właściwym ze względu na miejsce zamieszkania.

Część B – Dane identyfikacyjne podatnika

Osoby fizyczne podają tu swoje imię, nazwisko i datę urodzenia, natomiast osoby prawne pełną nazwę firmy i REGON. Osoby prowadzące działalność gospodarczą są osobami fizycznymi.

Część C – Rozliczenie podatku należnego

W kolejnych wierszach tej części należy wykazać sprzedaż towarów oraz świadczenie usług opodatkowanych różnymi stawkami VAT. Wpisujemy też w tej części ewentualny handel zagraniczny.

Część D – Rozliczenie podatku naliczonego

D.1 – Przeniesienia

Jeżeli w poprzedniej deklaracji mieliśmy nadwyżkę zapłaconego podatku, tutaj wpisujemy tą kwotę. W kolejnym wierszu jest miejsce na wpisanie kwoty podatku z remanentu, który sporządzaliśmy w dniu utraty zwolnienia z VAT lub dobrowolnej rezygnacji z tego zwolnienia.

D.2 – Nabycie towarów i usług oraz podatek naliczony

Ta część deklaracji VAT-7 służy do wykazania kwot wydanych na zakup towarów i usług. Środki trwałe to produkty, które będą użytkowane przez firmę powyżej roku, np. sprzęt komputerowy, samochód, meble do biura.

D.3 – Podatek naliczony – do odliczenia

W tej części należy zsumować kwoty z części D.1, D.2 oraz ewentualne korekty.

Część E – Obliczenie kwoty zobowiązania podatkowego lub kwoty zwrotu

W tej części, zgodnie z uwagami pod rubrykami, obliczamy kwotę podatku, jaką będziemy musieli zapłacić lub jaka zostanie do zwrotu.

Zgodnie z ustawą Ordynacja podatkowa, na wniosek podatnika urząd skarbowy może zwolnić go z obowiązku zapłaty podatku, jeśli podatek zagrażałby jego egzystencji lub jeśli byłby niewspółmiernie wysoki w stosunku do podatku od dochodu za dany rok. Jeśli złożyliśmy wniosek i otrzymaliśmy zwolnienie z podatku, w tej części wpisujemy tą kwotę.

Jeżeli okaże się, że mamy nadpłatę podatku, możemy zażądać zwrotu na konto bankowe lub przenieść tą kwotę na następny miesiąc.

Część F – Informacje dodatkowe

Zaznaczamy odpowiednie kwadraty, jeśli wykonywaliśmy następujące czynności:

- nabywanie towarów i usług dla bezpośredniej korzyści turysty podczas świadczenia usług turystyki (art. 119),

- sprzedaż towarów używanych, dzieł sztuki, przedmiotów kolekcjonerskich lub antyków, w stosunku do których zastosowano szczególną procedurę polegającą na opodatkowaniu marży (art.120 ust.4 lub 5),

- sprzedaż lub zakup z państw UE złota inwestycyjnego (art. 122),

- będąc drugim w kolejności podatnikiem, dokonanie transakcji trójstronnej przy zastosowaniu procedury uproszczonej (art.136).